奉陪熊市中的逆流发达jk 白丝,这几年的长电电力可谓一战封神,雅雀无声中呼声已盖过了茅台,成为了A股价值投资的先进圭臬股。

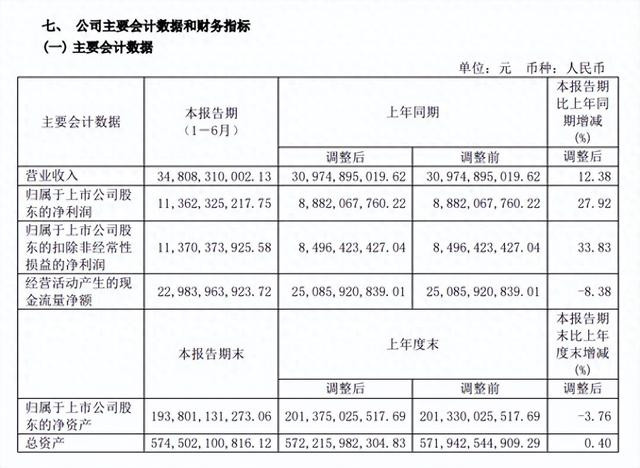

ai换脸 porn从最新公布的中报数据看,2024年1-6月长江电力共杀青营业收入348.08亿,同比增长12.38%;净利润113.62亿,同比增长27.92%;扣非净利润113.7亿,同比增长33.8%。再度不孚众望,收成了一份亮眼的功绩成绩单。

从旗下的水电资源来看,上半年公司境内所属六座梯级电站总发电量约1206.18亿千瓦时,较上年同期增长16.86%。(第二季度单季总发电量约 678.71 亿千瓦时,较上年同期增多 42.54%。)

其中,乌东德水库来水总量约366.60亿立方米,较上年同期偏丰11.40%,完成总发电量138.19亿千瓦时,同比增长18.35%;

三峡水库来水总量约1479.41亿立方米,较上年同期偏丰19.67%,完成总发电量362.11亿千瓦时,同比增长25.36%。

也便是说功绩增长主要得益于本年上半年的降水及粗犷条目,水电全体来水偏丰,电站使用效果得以大幅训导,从而对消掉了电价小幅下行所带来的不利影响。

至于净利润增速为何比营收更好,主要在于乌东德、白鹤滩电站前年还处于蓄水爬坡期,鸿沟效应尚未完全开释,而本年属于全面投产后的第二年,一切较着已开动步入正轨所致。

无人不晓,水电是具有低运营资本特色的清洁动力,只愁产不愁销,大坝建成之后,基本是一劳久逸坐等收钱的营业,这亦然公司为什么老是涨个束缚的中枢逻辑方位,绝顶2022年之前水电产能还在彭胀之中。(拟注入神气基本属于看得见的利好)

现在,长江电力已成为寰球乃至大家最大的水电上市公司,水电在公司的业务结构中居于王人备权重的地位。死心申诉期内,公司水电总装机容量约7179.5万千瓦,其中国内水电装机7169.5万千瓦,占寰球水电总装机量的16.79%,处于跳跃的行业霸主位置。

以水电为王人备主导,亦然长江电力与国投电力最大的不同方位,由于后者走得是水火并济的门道,是以固然相似都是白马股,长电的历史发达较着照旧要比国投更胜一筹,其原理便是水电胜于火电。

靠近遥远以来一王人涨个束缚的可喜场面,投资者们在爱不释手的同期,也应符合地保捏必要的感性念念维,必须安谧的看到以下两点:

一是刻下长电快要24倍的PE值,联系于公用劳动股而言,较着也曾不低了。公用劳动股由于枯竭订价权这一关节身分,是以常常不会长技艺享有太高的估值溢价,算是一个无数的商场划定。

况且从上表中,咱们也不错看到长江电力近四年的净利润增速其实相配一般,固然这种波动主如果受来水丰枯、新增产能欺骗率爬坡的影响所致,但是也从侧面讲解公司功绩有点看天吃饭的意味,发达得并莫得联想中的那么踏实,给出二十几倍PE值其实是有些偏高的。(昔时情况下,公用劳动股大多都是十几倍PE的估值)

二是2022年跟着乌东德、白鹤滩电站的注入,公司的全体水电产能相较于2021年训导了57.24%。这亦然2022年之后营收猛上一个台阶的原因方位,故而本年也可视为新增产能经济效益获得灵验开释的一年,不错络续看好高功绩、高分成。

但是在开释之后呢?如果短期内再莫得新增产能络续参预,那么毫无疑问功绩又会进入一个滞涨的平台期,估值也或者率会随之下滑。

关联词,以现在行业趋势看,跟着开辟进度的连续深刻,国内可供开辟的优质水电资源越来越少,且参预资本呈越来越高的趋势(容易开辟的早就开辟了,后开辟的往往是地势陡立、穷山恶水的方位),水电的成长性其实短长常不及的。

尽管公司也同期在开辟光伏、风电等清洁发电jk 白丝,来对水电进行补充,但是懂行的东谈主都知谈光伏和风电均存在高参预、高折旧、建造使用期限短的问题(联系于水电站),和水电资源的盈利才调比拟,差的可不是少许半点,所带来的新增产能可不是苟简的1+1=2。