炒股就看金麒麟分析师研报,巨擘,专科家庭伦理,实时,全面,助您挖掘后劲主题契机!

来源:花椒财经

跟环球共享一个冷常识:

当今国内这样多的互联网巨头,哪家的净利率最高?

好多东谈主的第一响应推断是日进斗金的字节颠倒,简略是游戏外交巨头腾讯,再简略是成绩智商极其强悍的拼多多。

其实都不是。

拿2024年的数据来说,净利率最高的,是环球不那么海涵的携程。

字据最新流露的财报,2024年,携程营业收入534亿元,净利润172亿元,净利率达到可怕的32%。

强悍如腾讯,旧年净利润高达1941亿,但净利率也没颠倒30%。

携程的主要业务包括住宿预订、交通票务、旅游度假等等。旧年这些业务增长都很可以,另外,公司的告白和金融服务收入也达到46亿元,创下了历史新高。

OTA巨头“不肯说起”的放贷业务

携程的主要业务是住宿预订、交通票务。

这两大块业务,好多东谈主浅薄都用过。2024年,携程的住宿预订收入是216亿元、交通票务收入203亿元。但这两项计较只占携程营业收入的78%。

剩下的22%又分红了三大块:其中大头是告白和金融服务,收入46亿。

携程年报里,连收入25亿的商旅处置收入都单列了,但携程却把告白和金融服务合在了一皆,况兼把这46亿列在了“其他”,看上去这是最卑不足谈的一笔收入。

所谓金融服务,其实等于跟其他互联网公司一样,来自放贷的收入。

这内部又分红两部分,一是携程收取的第三方金融机构的平台服务费,二是携程我方对用户放贷,收取的利息。

携程刻下提供的贷款产物种类相等多。

“拿去花”功能雷同蚂蚁花呗,可以先耗费后还款。

面向交易东谈主盘活的贷款,最高额度高达50万元;面向世俗用户的信用贷产物,最高额度有30万。

携程还提供助贷服务,“告贷优选”功能提供了京东、苏商银行、360借约等机构的贷款服务。同期还有车抵贷、房抵贷、企业贷等服务。

可以说,携程这简直是开了一家“贷款超市”。

携程一直没把这块业务拿出来单列,而是包装成“旅行金融”服务。但本体上携程跟其他互联网公司的放贷业务没什么两样。

况兼携程这块业务增长很快,2022年到2024年,这块收入永诀是25亿元、35亿元、46亿元。

在利润方面,公开数据露出,2024年前三季度,携程小贷已毕营业收入3.17亿元,净利润为5200万元,比2023年增长颠倒了15倍。

而携程收取的第三方机构的用度更为雄壮。比如2023年、2024年,仅携程金融平台上一家服务商,尚诚耗费金融向携程支付的时候服务费就接近4亿元。

跟携程雷同的还有另一家OTA巨头同程旅行。

同程旅行流露的最新年报露出,2024年公司营业收入173.4亿元,同比大幅增长45.8%。

同程旅行的收入包括住宿预订46.7亿元、交通票务72.3亿元,这两项只占了总收入的68.6%。剩下的业务有23亿被打包进了“其他”,同比增长达35%。

同程旅行其实亦然个“放贷大户”。

同程旅行小措施,“告贷”被放在首屏的显眼位置。他也提供20万的耗费贷以及车抵贷、房抵贷等告贷服务。

跟携程雷同,同程旅行的财报里,简直莫得对这项业务的先容和神志。

告贷起步利率高达7.2%

巨头们不肯拿起,不是因为这项业务收入低,而是因为这项业务争议确凿很大。

在黑猫投诉 【下载黑猫投诉客户端】平台,携程金融的累计投诉高达1.4万条。许多用户反馈,携程金融存在不时催收、暴力催收、恐吓勒诈步履。

同程旅行这项业务一样争议很大。投诉平台上,针对同程旅行旗下放贷业务同程易融,也有好多投诉。

另外,2024年央视3·15还曝光了同程金融App存在礼品卡套路以及变相现款贷问题。有耗费者借4万元,得手惟有2.8万元。

同程金融天然不是同程旅行全资,但同程旅行捏有部分股权。此前,同程旅行曾一度念念通过收购,将对同程金融的捏股比例擢升到70%附近,但3·15爆发的负面舆情,让公司阻隔了收购。

互联网公司的放贷业务之是以争议这样大,很进犯的原因是,不分平台的胃口照实太大了些。

一方面,这些平台都努力把放贷业务放在显眼位置,通过各式步地,携带用户告贷;

另外,它们提供的贷款利率天然基本在法律保护限度内,但都远远高于正规银行贷款利率。

当今,最新1年期LPR都降到3.1%了,前阵子好多银行的耗费贷都卷到2.6%以下了,但同程旅行的贷款产物,起步利率等于7.2%,最高利率24%。

携程金融的贷款产物起步利率在3.6%,但我看了下,他给我推的信用购取现利率尽然高达18%。

当今主流银行最惦念的一个问题,等于息差收窄。

但这些放贷机构看起来不仅无须惦念这个问题,以致跟着LPR下调,资金资本着落,他们的息差还有擢升的可能。

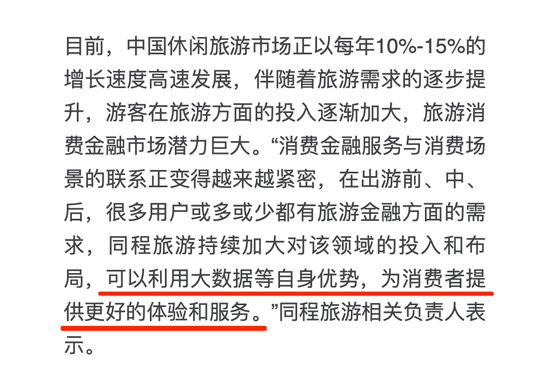

携程和同程之前都提到过为什么要作念金融。比如同程旅行的酷爱是,要通过旅游+金融,提供更好的体验和服务。

携程作念金融的决心更大。十几年前,携程首创东谈主梁建章曾公开示意,“携程要对标好意思国运通,进军出动支付业务和耗费者小贷业务”。

当今,携程拿下了耗费金融、保障经纪、小额贷款、第三方支付等诸多金融执照,金融业务搭建相等完善。

这一经不是携程所说的“分期借债助力旅行”那么绵薄了。

中间商“血赚”差价

说回来源。携程这几年的毛利率基本保捏在80%附近,净利率旧年达到了32%,净利润172亿,这其是一个很高的数字了。

对比一下,旧年,“锦江之星”“丽枫”“喆啡”“七天”等旅舍品牌的母公司锦江旅舍的净利润惟有11亿元。

旗下有汉庭、全季、桔子水晶等品牌,开了一万多家旅舍的华住集团,净利润惟有30亿。

航空方面,旧年三大航仍然全线损失,计较损失金额达到62亿元。

跟携程、同程旅行比起来差太远。不得不说,如故搞平台、当中间商欢快啊。

2022年到2024年,携程的营业资本占收入的比重,从23%降到了19%。

携程财报里有这样一句话,营业资本与收入的比例相对较低,主如若由于竞争力的劳动资本、用户搭救系统的高成果和网站运营成果的擢升。

我笃信环球都能听判辨,“有竞争力的劳动资本”指的是什么。

关于携程这样的平台型企业而言,过高的利润率无论是对入驻的商家如故用户,都不是什么功德。

这意味着你在平台订的旅舍、买的机票,有可能都高于它的试验价钱。你跟商家,都付出了颠倒的资本。

这几年,一些大型平台公司,一经没那么追求高利润率了。

最近字节颠倒对媒体流露了最新财务数据,字节颠倒2024年净利润为330亿好意思元,同比增幅仅为6%,增速较2023年出现大幅下滑。

字节颠倒的净利润率已从2023年的26%,着落到2024年的21%。字节颠倒高管还告诉一些投资者,公司利润率一经达到顶峰。

拼多多当年几年的收入和利润一直狂飙。但当今,公司高管也持续向外界传递一个信号,公司的发展正在放缓,财务数据可能没以前那么“悦目”了。

比起来,有些OTA平台确凿得尽快从大数据杀熟、高额抽佣、高息放贷的业务逻辑里跳出来了。

免责声明:

ai换脸 刘亦菲著述内容仅供参考,著述中的信息或所表述的主意不组成任何投资提议,花椒财经不合因使用本著述所罗致的任何步履承担任何牵累!

新浪声明:此音问系转载悛改浪互助媒体,新浪网登载此文出于传递更多信息之所在,并不虞味着赞同其不雅点或说明其神志。著述内容仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:杨红卜 家庭伦理